Autori pavasara lietavās

Autoriem ar nodokļiem šogad kā ar pavasara laikapstākļiem – tikko nolem, kā jāsaģērbjas āra pastaigai, tā atkal jāsteidz pie skapja piemērotāka apģērba meklējumos. Autorus nodokļu izmaiņas šogad sagaida divas reizes: jūlijā stāsies spēkā pagaidu regulējums, bet līdz ar nākamā gada sākumu – jau atkal jaunas izmaiņas. Kas tad autorus sagaida un kāpēc?

Latvijā paralēli nodokļiem no tradicionālās darba algas izsenis pastāv vairāki citi nodokļu režīmi. To izcelsmes ir dažādas, tomēr pamatā visi šie režīmi ieviesti kā atbalsta aktivitātes noteiktām jomām, lai tām mazinātu nodokļu slogu un palīdzētu attīstīties. Šāda pieeja nevar darboties ilgtermiņā, jo, pastāvīgi dzīvojot šādos speciālos nodokļu apstākļos, rodas nevēlamas blakusparādības – kā no ilgstošas pretsāpju zāļu lietošanas.

Blaknes saistītas ar iedzīvotāju sociālo aizsardzību, kas ietver dažādus pabalstus un pensiju. Lai ilustrētu šo jomu, izmantošu piemēru ar pensijas uzkrājumu dažādos nodokļu režīmos, pieņemot, ka par noteikta darba veikšanu cilvēks mēnesī saņem 500 eiro “uz rokas”. Ja šis cilvēks ir nodarbināts pie darba devēja, kurš nodokļus maksā tradicionālā nodokļu režīmā, pensiju apdrošināšanai (pensiju 1. un 2. līmeņa uzkrājumam) tiek novirzīti aptuveni 125 eiro. Ja ienākumu saņēmējs izmanto autoratlīdzību un var piemērot 50% izdevumu normu, sociālās iemaksas var izvēlēties neveikt, ko autori pārsvarā arī izvēlas. Šādā gadījumā pensijai tiek novirzīti tikai 28 eiro, ko nomaksā autordarba pasūtītājs. Līdzīgā situācijā būtu arī saimnieciskās darbības veicējs, tikai šos 28 eiro maksātu pati persona no saviem līdzekļiem. Tas pats attiektos arī uz patentmaksas maksātājiem un mikrouzņēmumu nodokli maksājoša uzņēmuma darbiniekiem, tomēr kopš gada sākuma šo režīmu izmantošana ir būtiski ierobežota. Patentmaksa pieejama tikai personām, kuras saņem vecuma pensiju, vai 1. un 2. grupas invalīdiem, bet mikrouzņēmumu nodokli var maksāt saimnieciskās darbības veicējs tikai par sevi, nevis par saviem darbiniekiem.

Apskatītais piemērs ilustrē, kāda plaisa veidojas starp tradicionālā režīmā nodarbinātajiem un alternatīvo režīmu nodokļu maksātājiem, kas visspilgtāk izgaismojas tieši pensijas saņemšanas laikā vai, piemēram, bērnu kopšanas vai bezdarba pabalstu gadījumos. Protams, situācijas cilvēkiem ar dažādiem ienākumu līmeņiem būs atšķirīgas, taču sakarība saglabāsies – pie lielākiem ienākumiem plaisa palielināsies vēl vairāk, radot autoriem vēl būtiskāku atšķirību sociālajā nodrošinājumā pretstatā tradicionālajā nodokļu režīmā nodarbinātajiem.

Ar nodokļiem kā ar pavasara lietavām – nepatīkami, tomēr ir sava jēga. No vienas puses, autori, līdzīgi kā uzņēmēji, paši ir savas laimes kalēji. Tomēr lielākoties autoram, samazinot darbošanās aktivitātes, samazinās arī ienākumi, līdz ar to sociālā aizsardzība ir pietiekami svarīgs drošības spilvens. Kā problēmas risinājumu likumdevējs piedāvā pāreju no autoratlīdzībām uz klasisku saimnieciskās darbības veikšanu vai līgumdarbu pie pasūtītāja, atstājot iespēju praktizēt autoratlīdzību saņemšanu vēl līdz šī gada beigām. Jau no 1. jūlija autoriem būs jāizvēlas, vai turpināt saņemt autoratlīdzību, vai arī reģistrēt saimniecisko darbību.

Ja autors izvēlēsies saņemt autoratlīdzību arī turpmāk, būtiski mainīsies nodokļu likmes un kārtība, kā tie jāadministrē. Šajā gadījumā, līdzīgi kā iepriekš, nodokļu nomaksa būs darba pasūtītāja pārziņā, turklāt autoram pašam vairs nebūs jāveic nekādi citi nodokļu maksājumi, piemēram, valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI). Izklausās ērti, tomēr šī iespēja saglabāsies tikai līdz gada beigām. Šajā gadījumā nodokļa likme ir 25% no visiem ieņēmumiem (apgrozījuma) līdz 25 000 eiro gadā un 40% no ieņēmumiem, kas pārsniedz 25 000 eiro gadā. Ja ieņēmumi tiek saņemti no viena pasūtītāja, visticamāk, nodokļu nomaksa notiks korekti. Tomēr, ja pasūtītāji būs dažādi un nezinās kopējos autora ienākumus, tad par daļu, kas pārsniedz 25 000 eiro, autoram, iesniedzot speciālu Autoratlīdzības saņēmēja deklarāciju, būs jāveic nodokļa piemaksa, jo katrs pasūtītājs, visticamāk, būs ieturējis tikai 25% no izmaksātās autoratlīdzības. Turklāt šādā veidā nav iespējams piemērot attaisnoto izdevumu normas vai citus attaisnotos izdevumus – nodoklis maksājams no visiem gūtajiem ieņēmumiem.

Ja autors tomēr nolems reģistrēt saimniecisko darbību, viņam arī būs divas iespējas, kā maksāt nodokļus no gūtā ienākuma: kļūt par mikrouzņēmumu nodokļa maksātāju vai nodokļus maksāt vispārējā kārtībā. Mikrouzņēmumu nodokļa maksātāja gadījumā likmes un kārtība ir ļoti līdzīga kā autoratlīdzību gadījumā, vienīgi nodoklis no apgrozījuma jāmaksā pašam autoram reizi ceturksnī. Nodokļa likme ir 25% no visa apgrozījuma līdz 25 000 eiro gadā un 40% no apgrozījuma daļas, kas pārsniedz 25 000 eiro gadā. Papildus citi nodokļi, kas saistīti ar šiem ienākumiem, nav jāmaksā. Autors pats EDS sistēmā reģistrē savus ieņēmumus reizi ceturksnī un veic mikrouzņēmumu nodokļa nomaksu, ko sistēma sarēķina pati.

Ja autors izvēlas maksāt nodokļus no ienākuma vispārējā kārtībā, šeit gan pastāv iespēja piemērot attaisnoto izdevumu normu vai reālos izdevumus. Jāņem vērā, ka šādā gadījumā autors veic gan VSAOI no brīvi izraudzīta ienākuma, ja ienākums pārsniedz 500 eiro, gan iedzīvotāju ienākuma nodokli un arī iemaksas pensiju apdrošināšanā 10% apmērā no starpības starp brīvi izraudzīto un faktisko ienākumu. Izklausās daudz, bet atkarībā no autora darbības jomas šis režīms var izrādīties izdevīgāks, pateicoties iespējai attiecināt izdevumus. Ja tas nav iespējams, visticamāk, jāvērtē abas pārējās alternatīvas.

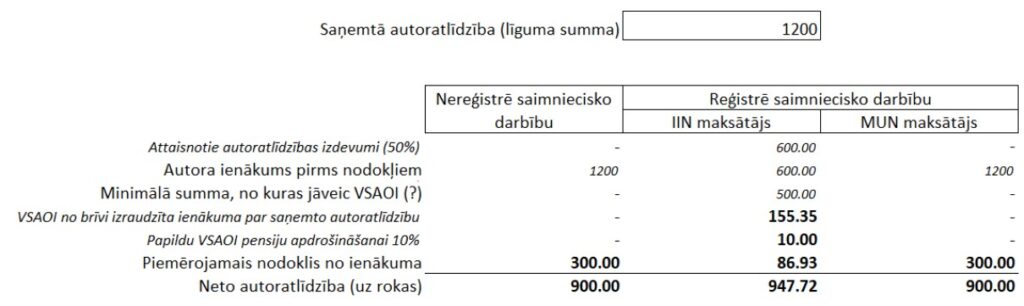

Visus trīs nodokļu maksāšanas veidus iespējams novērtēt šajā piemērā:

No vienas puses, sociālā nodrošinājuma problēma ir pietiekami saprotama, tomēr, no otras, arī gana sensitīva. Piedāvātais starpposms no 1. jūlija, iespējams, ir lieks solis, kas vairo neziņu un nenoteiktību par autoriem tik sāpīgu tematu. Saprotamāka pieeja būtu mudināt autorus uz pastāvīgiem risinājumiem, nevis radīt lieku starpposmu, domājot tieši par nereģistrēšanos saimnieciskās darbības veikšanai. Autorus, kuri izvēlēsies šo iespēju, jau no nākamā gada sākuma gaidīs kārtējās izmaiņas, proti, darba pasūtītājs vairs nevarēs maksāt autoratlīdzību un ieturēt apgrozījuma nodokli, bet autors būs jāpieņem darbā kā līgumdarbinieks – darbinieks uz noteiktu laiku. Tas nozīmē, ka par autora darbu tiks ieturēti tradicionālie nodokļi no ienākuma.

Kopumā jāsecina, ka attiecībā uz autoru sociālās aizsardzības problemātiku un piedāvātajiem risinājumiem lielu izmaiņu pēc būtības nav. Mainās tikai nodokļu nomaksas forma, kas liek secināt, ka, visticamāk, gaidāmas būtiskas izmaiņas saimnieciskās darbības veicēju nodokļu jomā, piemēram, VSAOI no visa, ne tikai no brīvi izraudzīta ienākuma.

Attēli: publicitātes

TOP Komentāri